江蘇農信社考試審計(3)

第一章 現代企業(yè)財務(wù)審計總論

第三節 審計的本質(zhì)與特征

一、審計的本質(zhì):獨立性的經(jīng)濟監督活動(dòng)

其具有兩方面的內涵:⑴審計是一種經(jīng)濟監督活動(dòng),經(jīng)濟監督是審計的基本職能;⑵審計具有獨立性,獨立性是審計監督最本質(zhì)的特征。

獨立性:指審計人員不受那些削弱或縱是有合理的估計仍會(huì )削弱自身做出無(wú)偏審計決策能力的壓力及其他因素的影響。

二、審計的特征具有四個(gè)方面:

1、獨立性:獨立性,是指審計人員公正不倚地進(jìn)行審查并表達意見(jiàn)的狀態(tài)。獨立性是審計的重要特征。主要表現:⑴機構獨立:⑵經(jīng)濟獨立;⑶人員獨立。

2、權威性:審計的權威性是與審計的獨立性相關(guān)的。它是保證有效地行使審計監督權的必要條件。各國為保障審計這種權威性,分別通過(guò)《公司法》、《商法》、《證券交易法》、《破產(chǎn)法》等,從法律上賦予審計在整個(gè)市場(chǎng)經(jīng)濟中的經(jīng)濟監督、經(jīng)濟評價(jià)和經(jīng)濟鑒證職能。

3、客觀(guān)性:審計行為和結果的客觀(guān)性。

4、標準性:審計評價(jià)活動(dòng)的標準性。

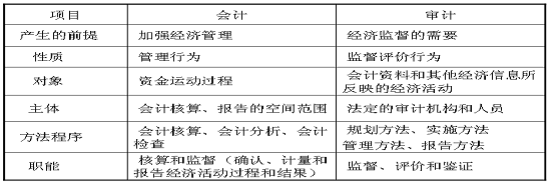

三、審計與會(huì )計的區別與聯(lián)系

1、聯(lián)系:⑴審計的主要對象是會(huì )計資料及其所反映的財政、財務(wù)收支活動(dòng);⑵審計和會(huì )計職能具有前后銜接關(guān)系;

2、區別:

更多

江蘇農信社考試、

2014年江蘇農村信用社招聘關(guān)注

江蘇銀行招聘網(wǎng)